Bảng kê hóa đơn chứng từ dịch vụ hàng hóa mua vào được hiểu là chứng từ thực hiện kê khai dịch vụ hàng hóa mua vào. Bảng kê hóa đơn chứng từ dịch vụ hàng hóa mua vào được lập theo mẫu ban hành kèm theo Thông tư số 119/2014/TT-BTC của Bộ Tài chính (thay thế cho mẫu 01-1/GTGT ban hành trong Thông tư số 156/2013/TT-BTC trước đó).

1. Kiểm tra một số thông tin trước khi lập bảng kê

Trước khi tiến hành lập bảng kê hóa đơn chứng từ hàng hóa dịch vụ mua vào và tiến hành kê khai, cần xác định rõ các loại hóa đơn, chứng từ được dùng và không được dùng để kê khai, tránh các sai sót có thể xảy ra.

Theo đó, các hóa đơn, chứng từ được phép khai vào bảng kê hóa đơn Mẫu số 01-2/GTGT bao gồm:

- Hóa đơn GTGT mua vào.

- Các chứng từ biên lai nộp thuế.

Các hóa đơn, chứng từ không được kê khai vào bảng kê hóa đơn Mẫu số 01-2/GTGT bao gồm:

- Các hóa đơn bán hàng thông thường, tức các hóa đơn doanh nghiệp bạn đã mua của các doanh nghiệp kê khai thuế GTGT theo phương pháp trực tiếp, loại hóa đơn này sẽ được tính trừ khi xác định thu nhập chịu thuế lúc tính thuế TNDN.

- Các hóa đơn GTGT nhưng không chịu thuế GTGT.

- Các hóa đơn GTGT không đủ điều kiện để khấu trừ.

>> Có thể bạn quan tâm: Chứng từ thu phí dịch vụ ngân hàng.

2. Các bước lập bảng kê hóa đơn hàng hóa dịch vụ mua vào

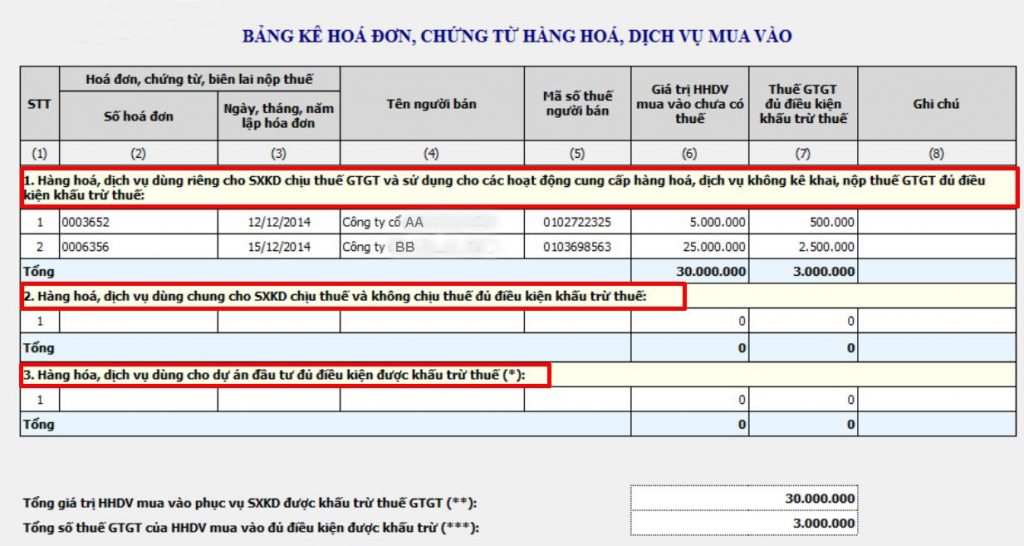

Ngoài các thông tin cơ bản như: tên người nộp thuế, MST,.. thì người kê khai cần chú ý khai chính xác 3 nội dung chính trên Bảng kê hóa đơn chứng từ hàng hóa dịch vụ mua vào.

– Tại dòng số 1 “Hàng hoá, dịch vụ dùng riêng cho SXKD chịu thuế GTGT và sử dụng cho các hoạt động cung cấp hàng hoá, dịch vụ không kê khai, nộp thuế GTGT đủ điều kiện khấu trừ thuế”:

- Dòng này sẽ áp dụng kê khai đối với các doanh nghiệp kinh doanh bán hàng chịu thuế GTGT. Theo đó, toàn bộ hóa đơn mua vào hợp pháp, phục vụ cho việc sản xuất kinh doanh sẽ được kê khai vào đây.

- Với những hóa đơn không đủ điều kiện khấu trừ thì không kê khai vào đây.

– Tại dòng số 2 “Hàng hoá, dịch vụ dùng chung cho SXKD chịu thuế và không chịu thuế đủ điều kiện khấu trừ thuế”:

- Dòng này sẽ áp dụng kê khai với các doanh nghiệp sản xuất kinh doanh hàng hóa, dịch vụ vừa chịu thuế vừa không chịu thuế GTGT.

- Những hóa đơn mua vào phục vụ sản xuất kinh doanh của các mặt hàng chịu thuế, doanh nghiệp sẽ kê khai vào dòng số 1.

- Các hóa đơn mua vào phục vụ sản xuất kinh doanh của mặt hàng không chịu thuế, doanh nghiệp không được kê khai trên phụ lục mà phải nhập số tiền và tiền thuế vào chỉ tiêu 23 và 24 bên Tờ khai thuế GTGT Mẫu số 03/GTGT được ban hành kèm theo Thông tư số 119/2014/TT-BTC.

- Các hóa đơn mua vào phục vụ chung cho cả 2 hoạt động sản xuất kinh doanh chịu thuế và không chịu thuế sẽ kê khai vào dòng số 2.

- Ngoài ra, cần lưu ý rằng, sau khi đã hoàn tất xong bảng kê này và chuyển sang Tờ khai Mẫu số 03/GTGT, bạn phải tính riêng được số thuế GTGT đầu vào được trừ và không được khấu trừ để nhập sang các chỉ tiêu số 23, 24 và 25 của tờ khai.

– Tại dòng số 3 “Hàng hóa, dịch vụ dùng cho dự án đầu tư đủ điều kiện được khấu trừ thuế”, thường thì ở dòng này bạn và doanh nghiệp sẽ không tiến hành trực tiếp kê khai được mà phải có một tờ khai riêng “Tờ khai GTGT cho dự án đầu tư (Mẫu số 02/GTGT)”.

Kết luận

Hy vọng rằng bài viết đã đem đến những nội dung thực sự hữu ích đối với quý độc giả.

Để được tư vấn về hóa đơn điện tử và đăng ký dùng thử phần mềm hóa đơn điện tử Einvoice miễn phí, quý khách vui lòng liên hệ:

CÔNG TY PHÁT TRIỂN CÔNG NGHỆ THÁI SƠN

- Địa chỉ: Số 15 Đặng Thùy Trâm – Cầu Giấy – Hà Nội

- Tổng đài HTKH: 1900 4767 – 1900 4768

- Tel : 024.37545222

- Fax: 024.37545223

- Website: https://einvoice.vn/

Để lại một phản hồi